Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Se tudo o que faz precisa de funcionar num horizonte temporal de três anos, então está a competir com muita gente. Mas se estiver disposto a investir num horizonte temporal de sete anos, está a competir com uma fração dessas pessoas

" Jeff Bezos "

No último ano e meio os mercados financeiros têm oscilado em função das sucessivas narrativas em torno da inflação e das taxas de juro. Infelizmente, os investidores de curto prazo prestam-lhes muita atenção e acabam por tomar decisões que, a longo prazo, não lhes são favoráveis.

O que aconteceu realmente?

Obrigações com maturidades longas e ações de maior crescimento (onde se enquadra o setor de tecnologia) tiveram desvalorizações mais elevadas. Isto acontece porque uma parte significativa dos cash-flows destes ativos ocorre no futuro. Ao avaliarmos ativos hoje (uma ação, obrigação, imóvel) teremos que descontar os seus cash-flows a uma taxa de juro mais elevada. Consequentemente, teremos um valor menor.

2022 foi marcado pela incerteza: inflação persistente, subidas nas taxas de juro, mercados em queda. Receios de um abrandamento económico abrupto – o chamado hard landing – uma recessão, ausência de visibilidade quanto à evolução da inflação. A narrativa dominante antecipava uma recessão.

No primeiro trimestre, a economia revela-se mais forte do que o esperado: consumo robusto auxiliado pela acumulação de poupanças no período da pandemia, um mercado de emprego forte, estímulos fiscais, uma crise energética menos severa do que o esperado. A inflação nos bens começa a recuar. Os mercados, entusiasmados com a perspetiva de uma “aterragem suave” da economia, começam a recuperar das perdas do ano passado.

Nesta altura, a narrativa é que a inflação poderia estar controlada e a Reserva Federal Americana começaria a descer as taxas de juro ainda em 2023. Os mercados adotaram esta narrativa. O setor tecnológico, que tinha sido o mais penalizado em 2022, teve uma subida bastante forte, sobretudo em títulos das empresas cujos modelos de negócio são altamente lucrativos e com balanços muito fortes. A nova narrativa é que as empresas sofrerão apenas uma correção nos seus lucros ao invés da forte recessão nos lucros que muitos esperavam.

Independentemente da narrativa, no ano passado escrevemos em diversas ocasiões que não havia razão para que alguns dos negócios mais rentáveis e com balanços sem dívida sofressem desvalorizações tão expressivas (exemplo da Google, Microsoft, Nvidia, Amazon).

A inflação pode não estar vencida. O Bank of International Settlements (BIS), no seu Relatório Económico Anual, publicado em junho, alerta que reduzir a inflação não será tarefa fácil. Adverte para os riscos que as taxas de juro mais elevadas representam para a estabilidade financeira. Embora a inflação nos bens tenha abrandado, a inflação nos serviços tem-se revelado mais persistente. O BIS reforça a ligação entre preços e salários.

Apesar de uma política monetária agressiva, as taxas diretoras continuam, em muitos casos, abaixo da inflação. Contudo, os mercados parecem ignorar o risco de inflação elevada e acreditar que poderá regressar rapidamente aos 2%. O BIS realça a dissonância entre os preços dos mercados financeiros e as políticas anunciadas pelos bancos centrais e alerta para os riscos da estabilidade financeira. As expetativas dos mercados quanto às taxas de juro são inferiores às projetadas pelos bancos centrais.

Entre estes cenários, tentar adivinhar a evolução da economia é um exercício não só difícil, como fútil. Por isso, mantemos o nosso foco em investir em empresas que consigam prosperar em qualquer um dos cenários. A sua cotação de mercado até pode temporariamente ser-nos desfavorável. No entanto, o que realmente importa é que o seu valor intrínseco e a sua capacidade de produzir lucros aumentem a prazo.

Os riscos não desapareceram:

O que significa isto para os mercados acionistas?

As taxas de juro são, nas palavras de Warren Buffett, gravidade para as ações. Taxas de juro elevadas não favorecem nenhuma classe de ativos: qualquer portfólio de cash-flows a serem recebidos no futuro, descontados a uma taxa mais elevada, vão resultar num valor atual mais baixo.

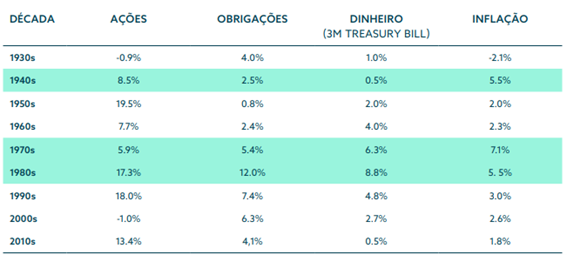

Vejamos o que nos diz a história financeira. O quadro abaixo apresenta, por décadas, os últimos 90 anos de retornos em ações, obrigações e liquidez:

A performance das obrigações é muitas vezes fraca em ambientes de inflação elevada. As ações, que são ativos reais, tiveram uma performance melhor do que obrigações ou aplicações de curto prazo. Num contexto de inflação mais elevado do que nos últimos 14 anos, é importante investir em empresas de qualidade e que têm poder de fixação de preços. São estas que conseguem passar a inflação para os consumidores.

Contudo, empresas com níveis de endividamento elevado e negócios com margens mais baixas, serão seguramente menos rentáveis:

Por isso, é fundamental sabermos a qualidade dos balanços em que estamos investidos e a sua independência de financiamento (quer bancário, quer através de emissão de ações que levam à diluição dos acionistas). Estes níveis de taxas de juro, a par de uma inflação elevada, tornarão muitas empresas muito pouco rentáveis.

Nos últimos 15 anos, com taxas de juro nominais perto de zero (taxas de juro reais negativas) e inflação inferior a 2%, os mercados acionistas tiveram um excelente desempenho. A gestão passiva teve um crescimento muito significativo e investir através de um fundo índice permitiu bons retornos. Vários especialistas financeiros defendem que a gestão ativa é hoje mais adequada. Num artigo escrito para o Financial Times, Mohamed El- Erian, defende que este é o momento para a gestão ativa.

Perante a atual conjuntura, o que podemos controlar?

O que monitorizamos hoje é a qualidade das empresas em que estamos investidos e de que forma podem ser afetadas por esta mudança de regime: o dinheiro mais caro e o convívio com inflação mais elevada.

Primeiro, podemos controlar a qualidade das empresas em que estamos investidos, assegurando-nos que estas cumprem com os nossos três pilares: vantagens competitivas duráveis, balanços fortes (com disponibilidade para investir em novas oportunidades de crescimento, comprar empresas em situação financeira mais difícil ou mesmo recomprando ações próprias a desconto do valor intrínseco) e equipas de gestão capazes de alocar capital e aproveitar as oportunidades. Acompanhamos trimestralmente os resultados destas empresas para avaliar os impactos na qualidade dos seus lucros e, por consequência, no seu valor intrínseco.

Segundo, podemos controlar e gerir o risco da carteira de investimentos. Ao longo dos últimos anos, fomos saindo de negócios mais alavancados e cíclicos para reforçar posições em empresas com modelos de negócios com um perfil mais defensivo, com balanços quase sem dívida e altamente rentáveis. Este é um movimento que continuamos a aproveitar sempre que o mercado nos apresentar as oportunidades. Estes negócios, embora tenham taxas de crescimento mais baixas, apresentam uma maior previsibilidade de resultados.

Mantemos uma watchlist de empresas de grande qualidade que temos analisadas. Muitas delas continuam caras e por isso aguardamos por uma oportunidade para comprar a preços sensatos: algo que possa correr mal no curto prazo, resultados trimestrais negativos, etc.

A inflação cria maiores desigualdades sociais e aumenta a pobreza. Quem não a perceber paga-a. Numa investigação feita para muitos países, incluindo Portugal, o Professor Elroy Dimson e os seus co-autores estudaram o período de 101 anos desde 1900 a 2001. Segundo os autores, todos os investimentos chamados “conservadores” perderam dinheiro para a inflação. Em termos nominais, o dinheiro das pessoas aumentou. Contudo, em termos reais, os investidores perderam dinheiro.

Estes investimentos têm provado ao longo da história que não conservam a riqueza. Infelizmente, como não variam de cotação, os investidores não têm receio de estarem “investidos” em dinheiro à espera do momento perfeito para investirem. Apesar de muitos decidirem as suas aplicações por questões fiscais, não conseguem perceber que a inflação é o maior imposto – o chamado imposto escondido - sobre a riqueza.