Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

“Desinformação não significa informação falsa. Significa informação enganadora – deslocada, irrelevante, fragmentada ou superficial – informação que cria a ilusão de saber algo, mas que de facto nos afasta do conhecimento”

Neil Postman

“As pessoas têm excesso de confiança nos seus julgamentos. Cometem erros porque geralmente são excessivamente otimistas quando fazem planos e acreditam piamente que esses planos resultarão”

Daniel Kahneman

“Não me digas o que pensas, diz-me o que tens no teu portfólio”

Nassim Taleb

Este foi um ano extraordinário para a Casa de Investimentos e para os seus colaboradores. Foi com muito gosto e sobretudo com enorme sentido de responsabilidade que demos as Boas-Vindas a mais de 2000 novos Clientes.

O lançamento do Fundo PPR Casa Global Value permite que qualquer investidor possa ter acesso a uma filosofia de valor a partir de 1000 euros. Cabe-nos agora demonstrar que esta deve ser a conta para acumular riqueza a longo prazo. Com horizonte temporal que nos permite investir com risco limitado na classe de ativos com melhores rentabilidades na história financeira – as ações – e o facto de ser Fundo PPR garantir um conjunto de vantagens fiscais que protege e potencia a acumulação de riqueza. Este é o produto financeiro com maiores vantagens fiscais associadas.

Gerimos o dinheiro dos nossos Clientes como gostávamos que fizessem com o nosso se os lugares estivessem invertidos. Trabalhamos para que a prazo sejamos o maior parceiro financeiro dos nossos Clientes e, para o conseguirmos, promovemos um relacionamento justo, comunicamos com clareza e dedicamos recursos consideráveis à divulgação de conhecimento. É nossa convicção que, entendendo o que fazemos e como tomamos decisões de investimento, se construirá uma relação de confiança e nos entreguem uma fatia maior do esforço do Vosso trabalho e poupança.

Tudo faremos para que se mantenham connosco, para que se sintam seguros e para que esta seja uma parceria rentável a longo prazo. Contamos convosco para criarmos uma legião de investidores em valor.

De uma forma geral, 2021 foi um ano de forte crescimento económico, com os Estados Unidos a registar neste século a maior margem de crescimento face à economia mundial. A taxa de desemprego atingiu o mínimo dos últimos 52 anos. Graças ao pagamento de estímulos, taxas de juro muito baixas e ao facto de não haver alternativas de investimento, o dinheiro foi chegando ao mercado de ações, de matérias-primas, e mesmo ao mercado de taxa fixa, comprando de forma quase indiscriminada o que era popular e estava a subir. De facto, com as poupanças das pessoas a serem “confiscadas” gradualmente pela inflação, não admira que o investimento em ações pelo americano médio tenha atingido máximos históricos.

De repente, eis que a inflação - tema que animou os mercados nos primeiros meses do ano passado - regressou à ordem do dia fixando máximos dos últimos 30 anos nos Estados Unidos. A questão é se estes números são temporários e resultado das disrupções nas cadeias de fornecimento ou se, pelo contrário, é permanente. Sobre o futuro da taxa de inflação, há bons argumentos dos dois lados do debate. Os que acreditam que a inflação é permanente argumentam que, 1) a globalização, grande motor de deflação das últimas décadas, tem sofrido reveses com os países a serem mais protecionistas; 2) a tendência de queda nos salários que observamos há décadas inverteu-se e 3) a Reserva Federal americana sentir-se-á forçada em manter as taxas baixas ajudando a que a dívida do Estado seja mais fácil de pagar. Do outro lado do debate estão os que defendem que: 1) os programas de estímulos económicos estão a acabar, 2) o envelhecimento da população nas economias desenvolvidas e 3) os níveis de endividamento das economias são forças deflacionárias.

Os avanços tecnológicos, que permitiram ganhos de produtividade sem precedentes, contribuíram para acelerar as pressões deflacionistas nas últimas décadas. O que fica claro desta pandemia, é que os avanços tecnológicos estão a ser massivamente adotados. O estratega David Rosenberg diz que “apostar na inflação é apostar contra o engenho humano”.

Em relação às taxas de juro, o mercado começa a descontar várias subidas ao longo deste ano nos Estados Unidos. Os mercados apreçam já pelo menos quatro movimentos de subida que, a ocorrerem, levam as taxas de curto prazo de valores próximos do zero para 1,25% até ao final de 2022. Na Europa, a taxa de inflação atingiu os 5%. Contudo, excluindo as componentes de energia e alimentação a subida de preços foi de apenas 2,6%. A economia europeia está inclusivamente com uma maior folga já que só em 2022 é que vai recuperar os níveis de produto de 2019. Por isso, a premência de subidas de taxas está longe do que observamos na economia norte-americana, até porque o próprio BCE reviu a sua orientação estratégica no ano passado, passando a tolerar períodos transitórios de inflação mais elevada.

O impacto que uma subida das taxas de juro pode ter nos mercados acionistas preocupa sempre os investidores uma vez que estas atuam como gravidade para as ações, penalizando as empresas com múltiplos muito elevados até porque grande parte do seu valor está no seu desempenho futuro. Contudo, os níveis a que as taxas de juro se encontram não devem ser uma preocupação para quem investe em empresas rentáveis, com balanços fortes e a transacionar a múltiplos de mercado sensatos. As empresas mais penalizadas pelas subidas dos juros são as mais alavancadas: empresas com elevados níveis de endividamento e que vão ver essa dívida ter um custo mais alto, podendo mesmo em alguns casos colocar a sua sobrevivência em causa. Ora, as empresas que temos em carteira têm balanços fortes, grande parte delas tem mesmo saldos de caixa positivos (têm mais dinheiro em caixa do que dívida), o que significa que poderão obter algum rendimento na aplicação dessa liquidez que hoje não tem qualquer retorno.

É crucial reconhecer que o mercado acionista não é nem realidade nem verdade, mas antes o reflexo do julgamento coletivo da “multidão” com uma grande dose de irracionalidade e emoção à mistura. Para tornar isto ainda pior, o curto prazo é o máximo denominador comum. A título de exemplo, a cotação de mercado da TESLA há algumas semanas transformou-a na sexta empresa mais valiosa do mundo apesar da sua história quase sem lucros. Contudo, para muitos investidores, este facto não é relevante. Apesar de parecer que os preços das ações se podem manter irracionais indefinidamente, os desenvolvimentos da vida real das empresas, com frequência, servem de mecanismos de reversão para o correspondente valor que geram.

Muitos dos grandes excessos de 2020 e 2021 estão já com correções muito substanciais. Muitas empresas, há meses tão “queridas” pelos investidores, viram a sua cotação cair 70 a 80% nas últimas semanas. Cerca de 42% das empresas do Nasdaq já corrigiram 50% ou mais dos máximos recentes.

Porque é que os investidores tomam decisões tão más e o que podemos fazer sobre isso? Os vieses comportamentais a que todos estamos sujeitos levam-nos, previsivelmente, a comportamentos irracionais. No investimento, provas deste comportamento prejudicial podem ser encontradas nos estudos anuais da Dalbar – que medem os retornos reais conseguidos pelos investidores e não pelos índices passivos, tal como o S&P500. Estes estudos capturam o grau com que os investidores tentam adivinhar o mercado com as suas entradas e saídas. Os resultados não são agradáveis: entre 1990 e 2010 o S&P gerou retornos anuais médios de pouco mais de 8%. Os gestores ativos (gestores de fundos de investimentos) subtraíram a este retorno entre 1 a 2% ao ano em custos de transação e em comissões de gestão. Daqui poderíamos concluir que os investidores teriam conseguido neste período retornos anuais médios entre 6 e 7%. Infelizmente não foi o caso. Os retornos que os investidores conseguiram nesses 20 anos foram de apenas 1,9% ao ano.

Ou seja, ao contrário do que a maioria é tentada a concluir, a principal razão para que os investidores tenham retornos muito inferiores aos índices não deve ser (apenas) atribuída aos gestores de fundos, mas sobretudo ao facto de comprarem ou venderem nas piores alturas e estarem constantemente à procura do fundo ou da estratégia que permitirá ganhar sempre os maiores retornos. Tal como o condutor apressado numa estrada com meia dúzia faixas de rodagem está sempre a tentar mudar para a faixa onde o trânsito está a fluir mais rapidamente (conduzindo com mais perigo e maior consumo de combustível), a maioria dos investidores não suporta ver ao lado alguém que esteja a ganhar mais e não participar na festa. Até porque, sofrendo do viés de excesso de otimismo, acreditam que tal como a Cinderela, conseguirão sair da festa antes da meia noite.

Entre os principais erros que os investidores cometem destaca-se o market timing que se resume à ideia de que há momentos para estar investido e há momentos para estar completamente fora de mercado. É a tentativa de inúmeros investidores de “proteger” o seu dinheiro saindo de mercado quando pressentem uma correção ou aumentar a sua exposição a ações mais arriscadas quando pressentem a sua recuperação.

Antes de mais, deixem-me esclarecer isto sem margem para dúvidas: o market timing não funciona e apesar de todos já o termos tentado sem sucesso, continua a ser praticado em massa por três grupos de pessoas:

“Há três tipos de pessoas que fazem previsões no mercado. Aquelas que não sabem, aquelas que não sabem que não sabem e aquelas que sabem muito bem que não sabem, mas são muito bem pagas para fingir que sabem”

Burton Malkiel, autor do livro “A Random Walk Down Wall Street”.

Já alguma vez disse ou pensou alguma coisa do género:

Tudo isto é market timing. Não funciona.

Charlie Munger, vice chairman da Berkshire Hathaway e sócio de longa data de Warren Buffett, refere que a venda com o propósito de fazer market timing, dá ao investidor duas formas distintas de estar errado: o declínio na cotação pode ou não acontecer e caso aconteça, o investidor precisa ainda de perceber quando é que será a altura certa para voltar ao mercado. Adicionalmente poderíamos acrescentar uma terceira forma de estar errado já que o investidor terá ainda que decidir o que irá fazer com o resultado da venda enquanto não volta ao mercado.

Um dos melhores investidores de sempre, Peter Lynch, que geriu o fundo Magellan da Fidelity entre 1977 e 1990, refere diversas vezes um estudo realizado internamente sobre a performance do fundo e a performance que os seus investidores conseguiram efetivamente obter. Durante os seus 13 anos como gestor, o fundo obteve um retorno anual de 29%, tendo sido um dos fundos a obter a maior rentabilidade anual de sempre. No entanto, segundo Peter Lynch, o investidor médio do fundo perdeu dinheiro com o seu investimento, apesar da rentabilidade alcançada pelo gestor.

O fundo Magellan obteve naquele período anos de rentabilidade muito elevada (por exemplo em 1980 obteve um retorno de 70%), tendo, no entanto, nalguns anos, ficado significativamente aquém da performance do mercado. Provavelmente, muitos investidores, ao observarem o retorno de 70% em 1980, decidiram perseguir os retornos (isto é, entraram no fundo a posteriori), observando um ano depois uma performance negativa em relação ao mercado. Muitos destes investidores terão vendido as suas posições para tentar encontrar um novo fundo ganhador, assumindo desta forma as suas perdas neste fundo.

As decisões dos investidores ao longo dos 13 anos, de sair ou entrar no fundo, levaram à destruição, em média, de pelo menos 29% de retorno anual. Este é um facto incrível! Tendo este conhecimento, os investidores insistem nos mesmos comportamentos e ignoram que os resultados, inevitavelmente, serão os mesmos.

De acordo com o relatório de 2021 da Dalbar, no período entre janeiro de 2001 e dezembro de 2020, o investidor médio em fundos de investimento obteve um retorno anual no seu portfólio de ações de 5,96% o que compara com um retorno anual do S&P 500 de 7,43% (isto é, cerca de 1,47% ao ano de diferencial). O diferencial entre o retorno do mercado (S&P 500) e o retorno efetivamente alcançado pelos investidores individuais, depende significativamente dos momentos analisados. O gráfico seguinte ilustra esta dispersão ao longo dos últimos 20 anos.

Diferencial de retorno investidor médio vs. S&P 500 (%)

Fonte: Dalbar, “Quantitative Analysis of Investor Behavior: Variable Annuities, 2020”

Observamos que os 3 anos, onde o diferencial de retorno foi maior, coincidiu com o período seguinte à crise financeira. Os investidores, em momentos de recessão ou bear market, tendem a tomar a decisão emotiva de sair do mercado, perdendo os períodos de recuperação e, por isso, de maiores retornos.

Parece inegável que o contributo das decisões de um investidor de tentar adivinhar o momento de mercado para permanecer investido, saindo ou entrando de um fundo de investimento (seja um fundo ativamente gerido ou um fundo passivo que replique o mercado ou um segmento de mercado) é, em média, negativo. A melhor e mais difícil decisão para um investidor parece ser a de permanecer investido e não fazer nada.

Um comportamento muito comum é a decisão de vender depois de quedas do mercado na tentativa de “estancar” as perdas. Esta é normalmente uma reação emotiva e que, segundo o prémio Nobel da economia, Daniel Kahneman – autor dos livros “Pensar Rápido e Devagar” e do mais recente, “Noise”, é explicada por um conjunto de vieses que nos afetam a todos sem exceção. Estar alerta para estes vieses e contrariá-los é a chave para melhorarmos o nosso processo de decisão.

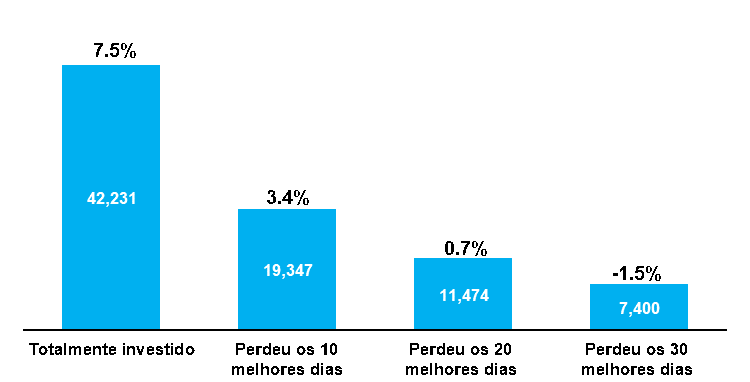

Anualmente, o banco americano JPMorgan publica um estudo onde descreve o que seria o retorno anual de um investidor nos últimos 10 anos caso perca os melhores dias do mercado. Estes dados são relevantes, dado que normalmente, os melhores dias do mercado ocorrem tipicamente após os piores dias (onde há uma maior probabilidade de um investidor “emotivo” tomar a decisão de sair do mercado de ações). Sete dos dez melhores dias do mercado (entre 2 de janeiro de 2001 e 31 de dezembro de 2020) ocorreram nas duas semanas seguintes aos dez piores dias de mercado.

Performance de um investimento de 10,000 USD entre Jan-2001 e Dez-2020

Fonte: JPMorgan, 2021 Retirement Guide

As diferenças de performance para um investidor que permaneça no mercado em comparação com um investidor que perca os 10 melhores dias são muito expressivas. O investidor que permaneceu investido no S&P 500 entre 2001 e 2020 conseguiu um retorno de 7,5% ao ano, o que compara com uma performance de 3,4% ao ano para o investidor que decidiu vender o portfólio em diferentes momentos de tempo e perdeu as 10 maiores subidas.

Para além do diferencial de retorno existem outras considerações importantes que seria necessário fazer nomeadamente, custos de transação de compra e venda da carteira de ações e tributação sobre mais-valias, que na prática aumentariam ainda mais o diferencial de retorno das duas situações comparadas acima. Este exercício ilustra o impacto que a decisão de permanecer fora do mercado em alguns momentos de tempo pode ter na rentabilidade de longo prazo dos investidores. O market timer não só precisa de adivinhar com precisão quando sair do mercado, como também precisa de adivinhar com grande precisão sobre quando voltar a investir. Disto mesmo damos conta com maior profundidade no Relatório & Contas deste ano e que ficará disponível até 30 de abril no site da Casa de Investimentos.

David Swensen foi Chief Investment Officer do Endowment da Universidade de Yale nos Estados Unidos desde 1985 até à sua morte, em maio do ano passado (a quem prestámos homenagem na nossa Newsletter O Investidor Inteligente|maio 2021, sob o título In Memoriam: David F. Swensen). De 1,3 biliões com que iniciou o endowment em 1985, chegou a 31,2 biliões. Para além de ter contribuído para a acumulação de muita riqueza, contribuiu para que aquela universidade pudesse dispor anualmente de parte dela através de um vasto orçamento para investir e para potenciar o conhecimento e o seu alcance a nível mundial. Neste período, revolucionou o investimento institucional de endowments a que se veio a chamar o Modelo de Yale ou Modelo de Endowment. Num excerto de um dos seus livros excecionais, “Unconventional Success”, refere:

“Tentar adivinhar o momento para estar dentro ou fora de mercado – estratégia conhecida por market timing – representa uma aposta de curto prazo contra uma política de alocação de ativos bem estruturada e pensada a longo prazo”

Esta citação remete-nos para o papel que nós, Casa de Investimentos, temos na proteção e adição de valor aos nossos Clientes. O propósito do nosso trabalho é salvaguardar e fazer crescer a riqueza dos nossos Clientes, conquistar ganhos de poder de compra a longo prazo e procurar fazê-lo com risco limitado. O nosso objetivo é contribuir para que acumulem riqueza que lhes permita concretizar propósitos de vida, sonhos de longa data ou simplesmente deixar um legado para a geração seguinte. Para o fazermos com responsabilidade e orientação a longo prazo e de forma estruturada:

1º delineamos uma estratégia consistente de alocação de ativos que significa definir por classes de ativos que percentagem do património total alocar a cada uma: de entre ações/participações de empresas (cotadas ou não), obrigações (de governos ou de empresas), imobiliário (onde a maioria, através da posse da sua própria casa tem uma parte mais substancial do que consegue acumular ao longo da vida) e disponibilidades para acomodar um contratempo ou levar a cabo o cumprimento de um objetivo de curto ou médio prazo.

Outros ativos, como arte, ouro, podem ser considerados, dependendo das preferências/conforto individual. Apesar de apoiarmos os Clientes na melhor definição desta alocação (em linha com o que é feito por algumas das famílias mais ricas do mundo) a decisão é tomada pelo investidor considerando as suas preferências pessoais e horizontes temporais para as diferentes classes.

A maior parte dos investidores sucumbe logo neste ponto, não conseguindo manter uma estratégia por classes de ativos e frequentemente alterando a percentagem alocada a cada classe.

2º definimos a filosofia e estratégia de investimento e, não menos importante, os processos que devem assegurar o cumprimento da mesma. Definida a percentagem a alocar à Classe das ações e obrigações, é nossa função implementar uma filosofia de valor cujo foco no nosso caso é a qualidade absoluta das empresas em que investimos. Procuramos negócios de qualidade excecional que componham os retornos dos acionistas a taxas elevadas e acima da média.

Estes negócios devem ser suportados por balanços fortes, capacidade de geração de cash-flow elevado e com boas oportunidades de crescimento no mercado global. A orientação para qualidade e a disciplina para comprar a desconto face à estimativa de valor intrínseco é crucial para reduzirmos o risco do investimento e obter taxas de rentabilidade atrativas para os Clientes. De importância crucial neste processo são as equipas de gestão das empresas em que investimos, que procuramos que tenham provas dadas a alocar capital, focadas na criação de valor a longo prazo e cuja remuneração esteja alinhada com os interesses dos acionistas.

Conscientes que existe apenas um número limitado de negócios capazes de cumprir com estes nossos filtros de seleção de investimentos, procuramos concentrar o nosso capital e dos nossos Clientes em 20 a 30 negócios de qualidade excecional e que são líderes no mercado global. O conhecimento da teoria financeira e de imensos estudos demonstram que este número é suficiente para uma diversificação adequada.

A maioria dos investidores tem muita dificuldade em ver alguém a ganhar mais dinheiro do que ele(a) própria e não resiste à tentação de seguir o “cardume” para ver lucros mais rápidos, ainda que não perceba o que os origina.

3º assistimos os nossos Clientes na racionalização da tomada de decisões, nomeadamente evitando e minimizando erros de movimentos indesejados como tentativas de adivinhar os momentos para permanecer dentro ou fora do mercado (market timing) ou tentando adivinhar os melhores momentos para reforçarem os valores que têm connosco. Assumimos a responsabilidade de lhes dar conta do que pensamos em momentos críticos como o que hoje vivemos com o conflito Rússia/Ucrânia ou com o Covid 19 em março de 2020.

Assumimos desde a fundação da CASA o compromisso de providenciar aos nossos clientes, atuais e prospetivos, informação transparente com qualidade informativa e educativa, que permita que façam também um processo de acumulação de conhecimento que contribua para decidirem melhor e protegerem o seu património.

Embora nenhum de nós, na Casa de Investimentos, acredite que consegue prever o mercado, estamos confiantes que conseguimos avaliar com sucesso negócios individuais, o que nos permite gerar retornos absolutos atrativos através da procura de diferenças entre preço e valor, um investimento de cada vez.

Ao avaliarmos negócios individualmente, queremos saber:

Procuramos filtrar, entre numerosas oportunidades potenciais, e identificar aquelas com os melhores retornos ajustados ao risco. Não tentamos comprar o que está na moda no momento (porque está a subir), à espera que continuem a subir. Pelo contrário, mantemo-nos ancorados à avaliação e focados nos fundamentais económicos do negócio, tentando fazer investimentos que conseguirão bons retornos num vasto espectro de futuros cenários económicos e de mercado.

O nosso processo de investimento leva-nos à recolha de toda a informação disponível – incluindo cada vez mais dados que novas tecnologias colocam à nossa disposição e serviços independentes de análises setoriais e de empresas que contratamos para termos a melhor informação possível, reunir factos e integrá-los nos nossos processos de decisão.

Construímos modelos de avaliação, falamos com especialistas, analisamos research independente e de Wall Street e debatemos as nossas avaliações para chegarmos à melhor decisão possível. O objetivo da aplicação destes princípios é evitar que os vieses comportamentais e o ruído afetem a tomada de decisão.

Um processo de investimento robusto beneficia dos erros cometidos no passado, uma consciência sempre presente das muitas coisas que podem correr mal em qualquer investimento e da procura constante de factos. Capacidade de julgamento imparcial e consistência intelectual é fundamental.

A consistência no processo de investimento implica que com os mesmos factos cheguemos às mesmas conclusões quer seja janeiro ou agosto ou, quer tenhamos rentabilidade positiva ou negativa.

Procuramos fazer crescer o capital dos clientes de forma segura, ao longo dos próximos três a cinco anos, não na próxima semana ou trimestre. A nossa experiência é que as oportunidades migram regularmente entre mercados, indústrias e geografias, à medida que o capital circula e inflaciona os preços de alguns investimentos enquanto que deixa outros para trás.

Para navegar esta evolução natural dos mercados, utilizamos uma abordagem de investimento que é fixa nos seus princípios gerais, mas flexível na sua implementação. Dada a nossa abordagem de valor centrada na qualidade dos negócios, não precisamos que o mercado no seu todo se desvalorize – apenas um número limitado de oportunidades de tempos a tempos.

Enquanto a qualidade do negócio se mantiver intacta, os gestores continuarem a cumprir e manter a sua reputação e estes negócios não cotarem preços extravagantes, é natural que nos mantenhamos investidos durante tempo considerável. Não acreditamos em market timing nem estratégias de trading de curto prazo.

Quando encontramos um investimento com o potencial de crescer ao longo do tempo e uma perceção de risco razoável, uma das coisas mais difíceis de fazer é ter paciência e manter a posição. Naturalmente, seremos sempre testados porque inevitavelmente haverão notícias negativas, opiniões contrárias e factos extraordinários que nos põe à prova.

Facilmente poderíamos ser afetados por uma notícia negativa, um trimestre de resultados menos positivo, ou porque uma ideia alternativa nos parece mais emocionante. É nestes momentos mais difíceis que os processos de investimento robustos e tomadas de decisões bem estruturadas são fundamentais e nos permitem proteger e potenciar a riqueza.

"Como tantas coisas no investimento, manter-se investido é mais fácil de dizer do que fazer. Demasiadas pessoas confundem atividade com adição de valor”

Howard Marks

Um exemplo prático ilustra que existem ao longo do tempo múltiplas situações onde a entrada ou saída num título parecem a melhor decisão:

Há um paralelismo óbvio entre este exemplo e a própria decisão de um cliente em permanecer investido com a CASA em detrimento de outras alternativas de investimento (um fundo de investimento passivo, uma ação recomendada por um amigo ou ainda uma oportunidade de investimento imobiliário, por exemplo). A decisão racional terá necessariamente que ponderar não só a rentabilidade passada, mas também o nível de conforto com a estratégia e a rentabilidade potencial a prazo.

O “nível de conforto com a estratégia” é a nosso ver uma mais-valia para os nossos clientes, sendo na verdade o ativo intangível mais valioso que acreditamos oferecer. Este ativo, que reflete um maior conhecimento por parte dos nossos clientes, permite evitar cair nas “armadilhas emocionais” do mercado e proteger desta forma os patrimónios individuais.

“A melhor altura para plantar uma árvore foi há 20 anos. A segunda melhor altura é agora.”

Provérbio chinês.

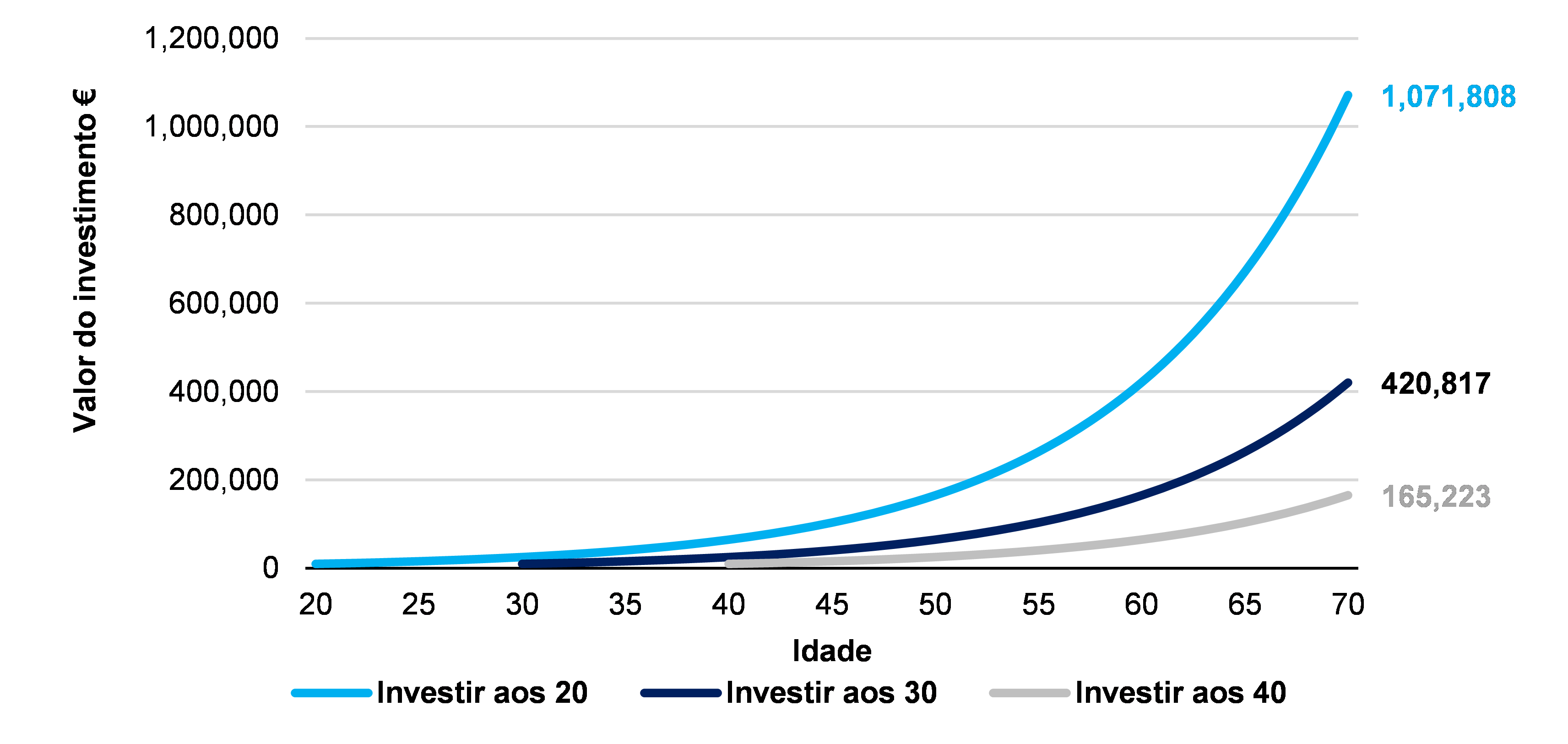

O mais importante no investimento – para ter retornos consistentes com risco limitado - é o tempo que estamos investidos (time in the market). Já que adivinhar estar dentro ou fora de mercado (market timing) não é possível - e nem sequer é necessário - para ter sucesso. Vejamos o exemplo:

Valor de um investimento de 10.000€ começando com 20, 30 e 40 anos

Este gráfico ilustra o poder dos retornos compostos e como, a partir de alguns anos, ganha momentum. O diferencial de valor acumulado no final do período (para ilustração, selecionamos os 70 anos de idade como final do investimento) é abismal para diferentes idades de realização do investimento:

O horizonte temporal permite, não só beneficiar plenamente deste fenómeno extraordinário que é o rendimento composto, mas faz também com que o momento em que se investe se torne menos relevante.

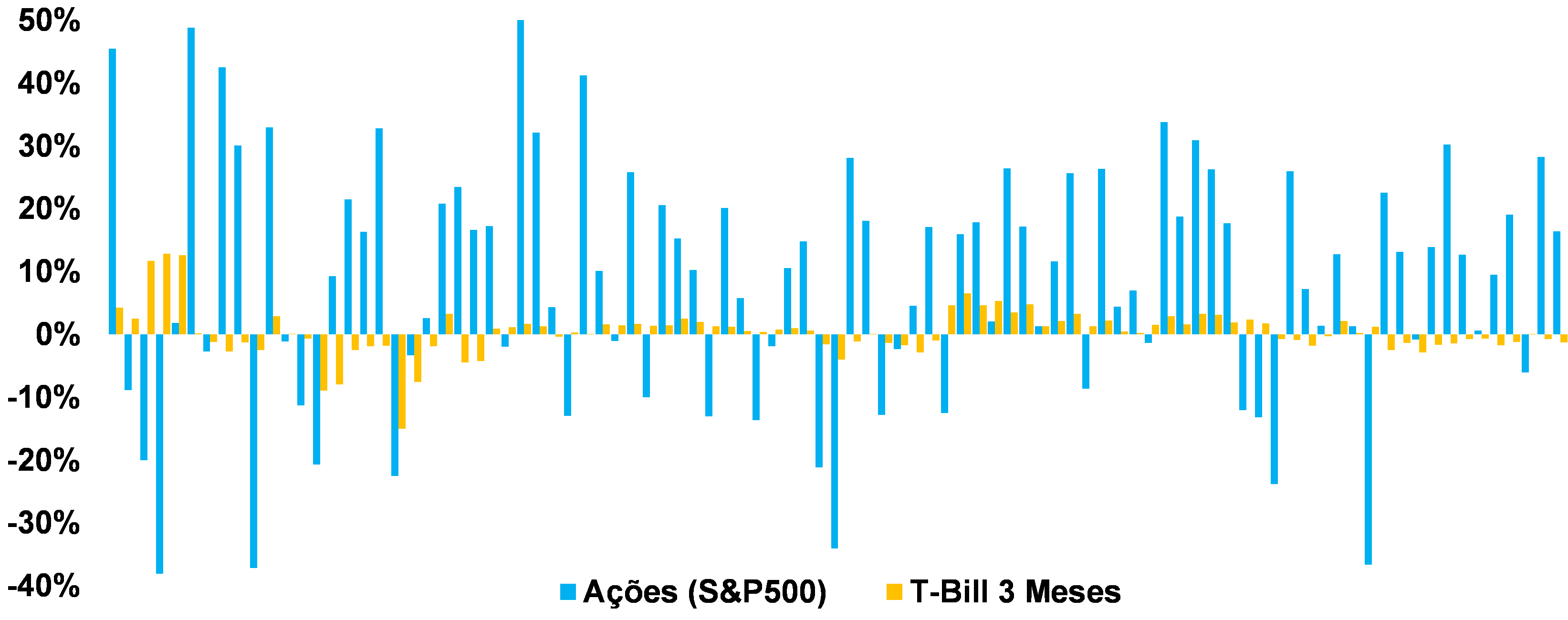

O gráfico seguinte mostra o rendimento anual (em termos reais, ou seja, levando em conta a inflação) de um investimento no mercado de ações (S&P500) e em obrigações de curto prazo. Conforme é evidente, existem anos com rentabilidades muito positivas e anos com rentabilidades muito negativas.

Se o horizonte temporal é curto, o investidor enfrenta uma “lotaria” e tanto poderá ter um retorno de 30% no espaço de um ano como estar a perder 20% ou 30% ao final de doze meses.

Retornos reais para períodos de 1 ano (1927-2020)

Salientamos que os investimentos em obrigações têm entre 1927 e 2020 muitos anos com rendimentos reais negativos (o que significa que a taxa de juro paga é inferior à taxa de inflação). Tal como hoje acontece, a taxa de juro obtida em obrigações de curto prazo ou em depósitos a prazo é inferior à inflação e faz com que os investidores percam poder de compra. Este é uma espécie de “imposto” escondido que, na nossa opinião, os investidores não precisam de pagar.

Retomando a análise do horizonte temporal, o caso muda radicalmente de figura à medida que se for alargando o horizonte temporal e período de detenção do investimento, conforme o gráfico seguinte:

Retornos reais para períodos de 20 anos (1927-2020)

Ao aumentar o horizonte temporal, o investidor reduz a importância de acertar no momento de mercado para investir. Na verdade, um investidor que ao longo dos últimos 93 anos tenha decidido investir no mercado de ações norte-americano (S&P500), desde que tenha permanecido investido por um horizonte temporal igual ou superior a 20 anos, terá tido sempre um retorno anual real positivo (e significativamente superior à alternativa de permanecer investido em títulos de dívida pública norte-americana, que, como podemos observar mantém retornos negativos neste período).

Uma conclusão poderosa e que deveria ser retida por qualquer investidor é que o horizonte temporal é o maior determinante da rentabilidade futura de um investimento. As tentativas de acertar no momento de mercado não só são fúteis e condenadas ao insucesso, como se tornam quase irrelevantes à medida que o horizonte temporal do investimento vai aumentando.

A época de resultados do terceiro trimestre – divulgados entre outubro e dezembro – continuou a revelar a força dos negócios que compõem a carteira em que estamos investidos. A maioria das empresas apresentou crescimento face ao trimestre homólogo de 2019 e, ao contrário dos trimestres anteriores, não tivemos nenhuma empresa a apresentar prejuízos.

Termino esta longa carta com um sentido agradecimento e um pedido. Muito obrigada a todos Vós pela confiança e pelas recomendações que fazem da nossa CASA. O que Vos pedimos é que continuem a recomendar a CASA e ajudar-nos a criar a tal legião de investidores em valor de que venho a falar há 10 anos. Já somos muitos, mas, ainda não somos uma legião.

O que pedimos permitirá criar um círculo virtuoso. À medida que consigamos ganhos de escala, procuraremos devolver-vos uma parte.

Muito obrigada.

Com elevada estima, enviamos os melhores cumprimentos,

Emília O. Vieira

Chief Executive Officer

“Trabalhamos para que os nossos Clientes sejam Clientes antigos”

Post Scriptum: em resposta a Nassim Taleb, ao longo desta carta dizemos o que pensamos e o que fazemos. Aqui, dizemos e investimos com os nossos Clientes, nos mesmos negócios, na mesma proporção. Toda a Equipa da CASA investe no Fundo PPR Casa Global Value.