Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Originalmente publicado no Blog Neckar's Insecurity Analysis a 6 de setembro de 2021

O truque não é prever um futuro desconhecido, mas tentar compreender o presente e as probabilidades dos vários caminhos que podem dele evoluir.

Bill Miller

Olá a todos,

Acabei de voltar do Capital Camp e ainda estou a descomprimir de uma quantidade avassaladora (para mim) de interação social com estranhos. Honestamente, senti-me um impostor entre tantas pessoas bem-sucedidas (é o preço de nos rodearmos de pessoas excelentes).

Fiquei impressionado com a quantidade de formas de criação de riqueza representadas no evento. As pessoas constroem ou investem em startups, ações cotadas, imóveis, fusões e aquisições, estratégias quantitativas e criptomoedas. Grosso modo, um grupo aposta na mudança, o outro procura coisas que permanecerão constantes.

Isto fez-me recordar Bill Miller, que começou como investidor em valor da “velha escola” que apostava na reversão à média na década de 1980. Na década de 1990, Miller mudou. Primeiro, concentrou-se em empresas com maior retorno no capital. De seguida, começou a investir em empresas de tecnologia e internet, incluindo a Amazon, Dell e AOL.

Os seus colegas investidores em valor evitaram a tecnologia devido à elevada velocidade das mudanças no setor, entre outros motivos. Miller teve uma visão diferente: “Embora a tecnologia mude razoavelmente rapidamente, isto não significa que tal mudança seja aleatória ou imprevisível.”

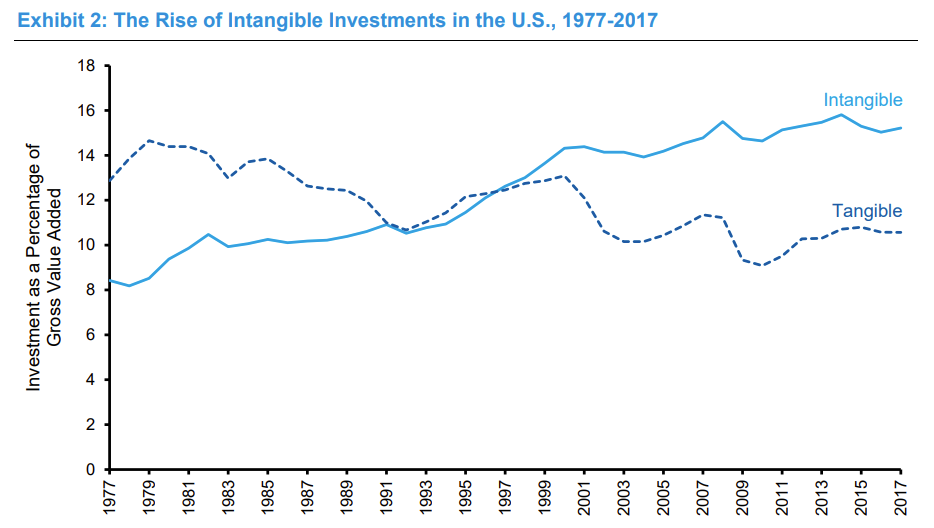

Isto aconteceu mais ou menos na altura em que o investimento intangível começou a ultrapassar o investimento tangível, tal como Michael Mauboussin destacou no seu excelente artigo.

O colapso da bolha dot.com pareceu dar razão aos céticos. Mas hoje, regressamos a um ambiente em que apostar na mudança captura os retornos, a imaginação e o capital. E tal como Packy McCormick escreveu em Compounding Crazy: “O mundo continuará a ficar exponencialmente mais louco”.

Miller refletiu que o ritmo da mudança estava a acelerar e, por isso, estava a tornar-se mais importante: “Há hoje uma sensação universal de que as coisas acontecem mais rapidamente, que o ritmo das mudanças é mais rápido, na economia, no mundo, na vida em geral. Isto sugere que antecipar a mudança trará maiores recompensas e talvez compense mais depressa do que antes, e que reagir à mudança, ainda que rapidamente, não nos trará qualquer vantagem competitiva.”

Isto faz sentido se pensarmos na inovação como uma força capitalizadora. Isaac Asimov, um dos avôs da ficção científica, explicou em 1988:

“A sociedade está constantemente em mudança, mas o ritmo dessas mudanças tem acelerado ao longo da história. A mudança é cumulativa. As próprias mudanças que levamos a cabo facilitam outras mudanças. Foi apenas com a Revolução Industrial que o ritmo da mudança se tornou suficientemente rápido para ser visível no espaço de uma única vida. Foi aí que a ficção científica surgiu. As pessoas sabiam que iam morrer antes de ver as mudanças do próximo século, então seria bom imaginá-las.

Torna-se cada vez mais importante ajustar o que fazemos hoje às mudanças futuras. É ridículo fazer planos hoje e supor que as coisas continuarão tal como estão agora. Temos que assumir que, se algo que estamos a fazer hoje, só vai dar frutos daqui a dez anos, nesses dez anos poderão ocorrer mudanças e o que fizermos poderá não ter qualquer significado.

A ficção científica é importante porque combate a noção natural de que há algo permanente nas coisas tal como elas são hoje.”

Em jeito de aparte, tenho pensado em escrever um livro. Mas a ideia de investir anos em algo que pode chegar “tarde demais” é assustadora. É um forte incentivo para nos concentrarmos apenas em conteúdo intemporal.

No entanto, há nuances na velocidade da mudança. Em 1983, Asimov foi convidado a prever o mundo de 2019. Ele conseguiu identificar a informatização contínua, notando que o "objeto computadorizado móvel" vai "penetrar as nossas casas". No entanto, até recentemente, teria considerado os seus pensamentos sobre a exploração espacial excessivamente otimistas. Teria mencionado a noção de Peter Thiel de que a rápida inovação no reino digital camuflava a falta de progresso no reino físico: “Queríamos carros voadores, em vez disso, temos 140 caracteres”. Mas hoje, a "primeira colónia espacial" que Asimov imaginou estaria a “ser planeada” pode muito bem ser a base em Marte que Elon Musk preconiza.

É difícil distinguir o futuro de uma moda passageira e, à medida que envelhecemos, fica ainda mais difícil. Douglas Adams escreveu:

“Criei um conjunto de regras que descrevem as nossas reações às tecnologias:

1. Tudo o que já existe no mundo quando nascemos é normal e comum e é apenas uma parte natural da forma como o mundo funciona.

2. Qualquer coisa que seja inventada entre os quinze e os trinta e cinco anos é nova, excitante e revolucionária e provavelmente podemos iniciar uma carreira nessas áreas.

3. Qualquer coisa inventada depois dos trinta e cinco anos é contra a ordem natural das coisas.”

Para além disto, a natureza da inovação muda. Dan McMurtrie diz que “a natureza do progresso consiste em absurdos cada vez mais triviais”. Conforme subimos na pirâmide de Maslow para lidar com problemas cada vez mais marginais, diz McMurtrie, o sinal e o ruído são cada vez mais difíceis de separar, "porque as coisas que são sinais estão a ficar menos inteligentes".

Isto parece especialmente desafiador dentro das bolhas, quando o capital é abundante e uma grande variedade de experiências são financiadas. E se o futuro estiver mesmo à nossa frente, mas parecesse demasiado palerma para justificar muita atenção?

Lembro-me de ler One Up On Wall Street, de Peter Lynch, a minha introdução aos investimentos. Lynch argumentava que os investidores de retalho teriam uma vantagem sobre os profissionais se prestassem atenção ao seu ambiente: que itens vendem bem no centro comercial? (lembra-se deles?) Que empresas lideram o setor em que trabalha, que restaurante está sempre cheio, que marca de roupa ou brinquedo está sempre esgotado, este tipo de coisa.

Esse tipo de perceção empírica só é possível se interagirmos com novas ideias. Isto torna-se um desafio quando a novidade parece uma moda estranha e é rapidamente posta de lado. Se o futuro está de fato a ficar menos inteligente mais burro, os traders de meme stocks poderão, na realidade, beneficiar de uma vantagem sobre os profissionais.

As cripto e os NFTs encaixam-se perfeitamente nesta categoria. Durante anos, fiquei curioso, mas confuso com a falta de aplicação no mundo real (para além da transação e armazenamento de riqueza). No entanto, esta classe de ativos parece ser bastante lindy, e recusa-se a desaparecer. E não apenas isso, as cripto continua também a ser um meme altamente infecioso que continua a atrair mais pessoas, mais poder criativo e mais capital.

E agora chegaram os NFTs que, acredito, que poderiam resolver um problema real, a saber, a falta de acréscimo de valor para os artistas digitais. Mas isso não significa que os NFTs devam ser parecidos com o que eu consideraria arte. Eles são construídos por e para novas comunidades. No caso em questão, numa experiência com este novo mundo, quase comprei um jpeg de um pedaço de uma sanita destruída na semana passada (mas fui muito lento e o servidor crashou com a quantidade de compradores interessados):

https://twitter.com/SHL0MS/status/1432410458988982279

Outro chavão na moda, o Metaverse. É fácil assumir que um mundo digital imersivo e partilhado se parecerá com uma versão de realidade virtual do mundo real. Sério e útil, que poupa dinheiro em espaço de escritório e viagens.

E se, no entanto, for construído por e para uma geração mais jovem? E se eles preferirem um cruzamento entre Lego e Hello Kitty?

O conselho de McMurtrie é procurar pessoas que estejam mais próximas da tendência, como guias, se quiserem: “chamamos a isto provar o Kool-Aid, quando vemos algo que nos parece louco, temos que entrar na cova dos leões e falar com as pessoas que realmente gostam daquilo e tentar descobrir, o que é isto? (mas da perspetiva delas)”

Outro amigo meu partilhou uma frase intemporal que toca na mesma ideia:

“Quando somos jovens, precisamos de mentores mais velhos. Quando somos mais velhos, precisamos de mentores mais jovens. Eles ensinam-nos a ser jovens outra vez.”

Se a mudança é mais importante do que nunca, mas também mais rápida e mais estranha, devemos aceitar que provavelmente estaremos errados com maior frequência.

Se tiver tempo para outro ótimo podcast, oiça o meu amigo Tom Morgan no Jim O'Shaughnessy’s Infinite Loops. Eis como ele descreve os grandes investidores:

“Se eu tentasse isolar uma espécie de característica uniforme, seria a capacidade de ver a paisagem inteira com a maior precisão possível num único momento no tempo. Para calcular as probabilidades de todos os desfechos e ajustar dinamicamente essas probabilidades à medida que surge nova informação. Esta é exatamente a característica, dos super-previsores de Phil Tetlock, que destrói as previsões dos especialistas sobre tudo. Porque o que eles estão a fazer é efetivamente destruir o seu próprio ego a cada 15 segundos, porque tudo é uma hipótese que deve ser testada.”

Embora a expressão “a morte do ego” possa parecer um pouco dramática, Tom acerta na mouche. Assim que fazemos as nossas apostas, tornamo-nos terrivelmente resistentes a nova informação que nos forçaria a rever a nossa visão de mundo.

Esta é uma das razões pelas quais gosto de estudar macrotraders como Paul Tudor Jones ou George Soros. Eles navegam nos mercados como oceanos. Os seus portfólios podem ser engolidos pelo mar a qualquer momento (antes de Victor Niederhoffer “estourar” em 1997, Soros alertou-o "Este é o teu grande problema. Não sabes quando te deves afastar.”)

Eles não se podem dar ao luxo de investir o ego numa posição porque mantê-la demasiado tempo ameaçaria a sua sobrevivência. Eles aceitam estar errados, cortam as perdas e seguem em frente sem pensar duas vezes.

“Quando um trade está errado, Soros simplesmente fecha-o corta, segue em frente e faz outra coisa. Lembro-me, certa vez, que ele tinha uma posição enorme em FX. Ganhou à volta de 250 milhões de dólares num dia. Ele foi citado na imprensa financeira sobre esta posição. Parecia uma grande visão estratégica que ele tinha. Depois o mercado mudou de direção e a posição simplesmente desapareceu. Ele saiu. Não gostou dos movimentos do preço e saiu. Ele não deixa que as suas visões estruturais de como o mercado se vai comportar atrapalhem os seus trades. Isto é o que me impressiona mais nos gestores de dinheiro realmente bons – eles não se apegam às suas ideias.” “The World’s Greatest Loss Taker”

Compare isto com o investidor fundamental cuja premissa é que o mercado está errado, e que um determinado ativo está mal avaliado. Mauboussin escreveu que a única função de um investidor em ações era tirar proveito das "lacunas entre as expectativas e os fundamentos". Bill Miller escreveu:

“A performance superior sistemática exige uma perceção variante: é preciso acreditar em algo diferente do que o mercado acredita, e é preciso estar certo. Mais simplesmente, o mercado está errado sobre o quão importante algo é, ou errado sobre quando esse algo ocorre, ou ambos.”

Acreditar que se pode ser mais esperto que “Sr. Mercado” exige confiança e convicção. Mas a confiança pode facilmente transformar-se em arrogância e a convicção em teimosia. É uma tensão difícil de equilibrar.

Miller cita Wittgenstein frequentemente:

“Quando pensamos no futuro do mundo, temos sempre em mente onde o mundo estará se continuar a mover-se como o faz agora. Não percebemos que o mundo não se move em linha reta ... e que a sua direção muda constantemente.”

Os preços das ações são uma fantástica visualização desta mudança constante de direção. Considere quão certo ou errado poderá estar um investidor fundamental na mudança em diferentes momentos.

Em 1997, um analista sugeriu a Warren Buffett o investimento na Cisco. Dois anos após o IPO da Netscape, a Internet estava a ganhar força. A Cisco, como fabricante líder de equipamentos de rede, era "semelhante aos fabricantes de pás na Corrida ao Ouro de 1849." A empresa era a “mais bem posicionada para beneficiar do hype inicial pela Internet”. As ações da Cisco subiram dez vezes em poucos anos - antes de implodir.

Em 1999, Miller escreveu sobre esta sugestão: “Não há evidências de que Buffett tenha lido a carta, mas nós lemo-la e não compramos Cisco. Johnson estava certo e nós errados; não porque a ação subiu muito, mas sim porque estava significativamente subvalorizada e perdemos isso”.

Surpreendentemente, mais de duas décadas depois, Cisco e Berkshire Hathaway acabaram quase no mesmo sítio. Mas, pelo caminho, os investidores podem parecer génios ou idiotas. As constantes mudanças na direção do futuro criam e destroem carreiras.

Não temos que apostar na mudança. Jeff Bezos disse certa vez que tentou apostar "no que não vai mudar nos próximos dez anos" (consumidores que querem comodidade, seleção, qualidade, etc.). Morgan Housel escreveu-o muito bem recentemente: “Prever como será o mundo em, digamos, 2050, é simplesmente impossível. Mas prever que as pessoas ainda responderão à ganância, medo, oportunidade, exploração, risco, incerteza, afiliações tribais e persuasão social da mesma forma é uma aposta que eu faria.”

Durante uma conversa recente com Bill Brewster, Jim O’Shaughnessy disse: “os mercados mudam a cada segundo, a natureza humana não muda há milénios. Arbitrar a natureza humana é a derradeira vantagem.”

É importante investir dentro de um "círculo de competência", uma área em que um investidor pode analisar situações melhor do que outros. No entanto, o círculo deverá ser alterado ou expandido com o passar do tempo, à medida que aprendemos e o mundo muda.

Steve Jobs comparou a mente humana a um computador eletroquímico que ficou “preso em padrões” com a idade, “exatamente como as ranhuras num disco”.

Claro que existem algumas pessoas que são inatamente curiosas, crianças eternas na sua admiração pela vida, mas são raras.

Steve Jobs

Temos que lutar para não ficar presos. Temos que ser “curiosos, não julgadores” (talvez Whitman, definitivamente Ted Lasso). Dentro do nosso círculo de competência, podemos explorar aquilo que já compreendemos. Mas para compreender a mudança, temos que continuar a explorar. Isto pode exigir um investimento de tempo ou uma aposta ocasional em coisas que parecem palermas ou tolas. Pode exigir encontrar mentores que “nos ensinem a ser jovens outra vez”. Exige termos conforto em estar errados, o que serve para um aprendizagem e capitalização no longo prazo.

Estar errado é algo a que qualquer pessoa envolvida no mercado de capitais precisa de se habituar, embora habituar-se e sentir-se confortável com isso sejam duas coisas diferentes.

Bill Miller